¿Por qué es importante invertir? Siguiendo la definición de Oxford, podemos definir invertir como emplear una cantidad de dinero en un proyecto o negocio para conseguir ganancias.

Cuando invertimos no solo ponemos nuestro dinero a trabajar, obteniendo habitualmente un retorno a largo plazo, si no que también, nos cubrimos de la inflación, el principal enemigo de cualquier ahorrador.

La inflación es la subida generalizada de los precios. Si dejamos nuestro dinero en el banco sin hacer nada, pero los precios de los productos que consumimos suben, podremos comprar menos de esos productos cuando nos dispongamos a hacerlo. Por ejemplo, hace unos años en España el precio por litro de gasolina era inferior a 1 euro, actualmente (en marzo de 2022) el precio es cercano a los 2 euros por litro en la mayoría de las gasolineras, por lo tanto cada vez que repostamos combustible, tendremos que pagar el doble. Si antes necesitabas 50 euros por depósito, ahora necesitas 100 euros.

Esta diferencia es una pérdida de poder adquisitivo. Lo mismo ocurre con bienes de primera necesidad como la comida o la vivienda, que con bienes no tan necesarios como un automóvil. Si en 2010 tenias en el banco 10.000 euros y no has hecho nada con ellos (y también has conseguido librarte de las comisiones bancarias), seguirías teniendo 10.000 euros, pero ahora podrás comprar menos cosas con ellos de las que podías en aquel momento.

La inflación objetivo es un valor cercano al 2%, lo cual significa que de cumplirse, cada vez que no hagas nada con tu dinero, estarías perdiendo un 2% de poder adquisitivo. A pesar de que es el objetivo de los bancos centrales, la realidad puede ser bien diferente. En primer lugar porque esta medida por el IPC, el cual recoge una cesta de la compra habitual que no siempre refleja la realidad de cada uno de nosotros. Pero por otro, este es el objetivo, es decir, un caso favorable. En 2022 la realidad está siendo muy diferente en todo el mundo, siendo superior al 6% en la gran mayoría de los países desarrollados, lo que significa que por tener nuestro dinero “parado” estamos perdiendo ese 6% anual. Una auténtica aberración para cualquier ahorrador.

Como inversor, al igual que la inflación nos perjudica gravemente, también tenemos aliados. Esta vez sería la capitalización compuesta, que sigue la siguiente fórmula:

CF=CI x (1+i)ⁿ

Siendo:

CF: Capital final

CI: Capital inicial

i: tipo de interés anual

n: tiempo expresado en años

Si invertimos 10.000 euros durante 10 años y obtenemos un 5% de interés anualizado:

CF=10000 x (1+5%)10= 16.288,95 euros

Si en cambio, invertimos esos mismos 10.000 euros, con el mismo retorno del 5% durante 25 años:

CF=10000 x (1+5%)25= 33.863,55 euros

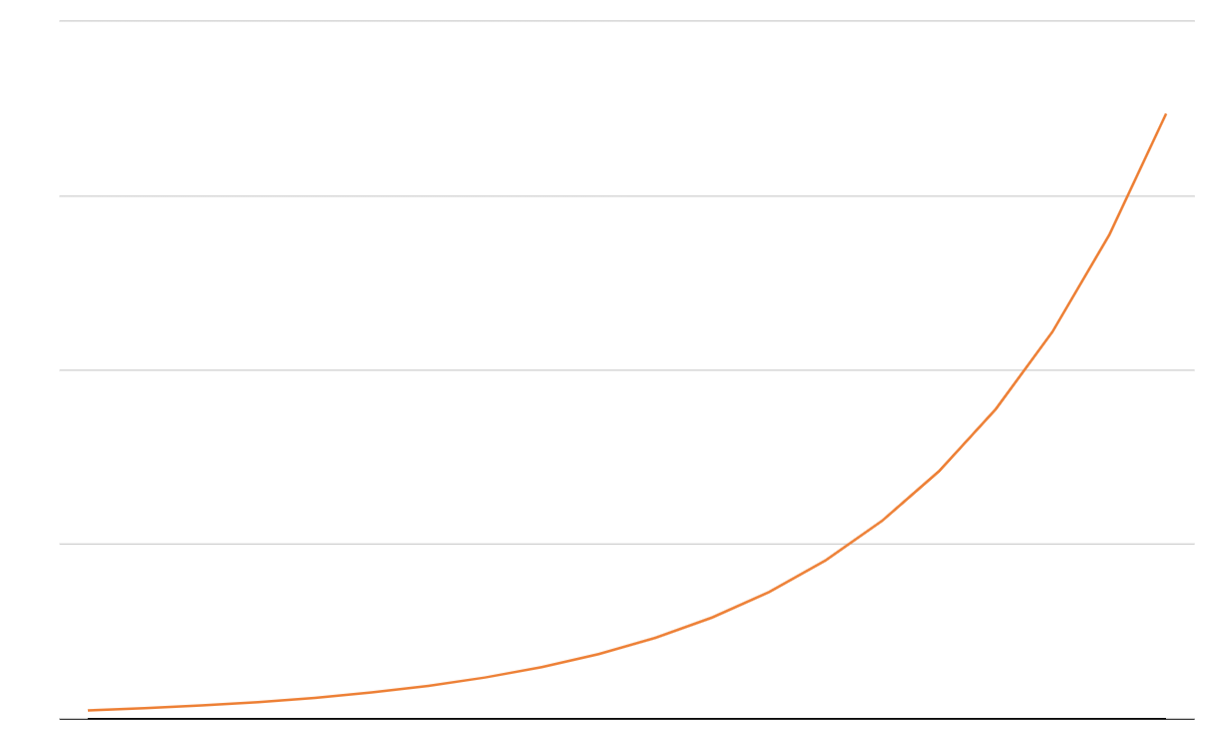

El tiempo es un gran aliado y nos genera un efecto bola de nieve. En este gráfico podemos ver como evoluciona la capitalización compuesta:

Cuanto más tiempo estemos invertidos, mayor será este efecto y más ganaremos “sin hacer nada”. Incluso siguiendo las estadísticas, cuanto mayor es el plazo, menor es la probabilidad de pérdida.

Fijándonos en el interés compuesto, el mejor momento para invertir es hoy, ya que es la manera de permanecer la mayor parte posible del tiempo invertido.

El ejemplo es muy sencillo, pero; ¿que tenemos que hacer para obtener ese 5% anual?

Hay infinitas formas de poner nuestro dinero a trabajar, desde las más tradicionales como comprar un inmueble para ponerlo en alquiler, a invertir en bolsa, o algo más novedoso como son las criptomonedas.

No hay ninguna estrategia infalible ni aplicable a todos los casos y cada inversor deberá decidir qué es lo mejor en su caso. Generalizando, se pueden distinguir entre dos tipos de activos para invertir; activos líquidos e ilíquidos.

La liquidez es la facilidad con la que un activo se puede hacer dinero efectivo. Una inversión en bolsa, como unas acciones de Apple son una inversión líquida, puesto que podemos comprar esas acciones y venderlas en el momento en el que queramos, únicamente enviado la orden con nuestro broker. Podemos comprar Apple y venderla en el mismo día sin problema alguno. En cambio, si hablamos de una inversión en un piso para alquilar, no podremos mover nuestro dinero con tanta facilidad. Para comprarlo habría que encontrar uno a la venta, hablar con el propietario, notarios y etc; para venderlo sería lo mismo.

Además de la liquidez, otra ventaja de invertir en bolsa es la inversión inicial. Actualmente con 1.000 euros puedes tomar exposición prácticamente de cualquier activo (aprovechamos para desmentir el tópico de que invertir en bolsa es para ricos, al menos en la actualidad). En el caso de que esos 1.000 euros los queramos invertir en una finca, sería casi imposible hacerlo.

¿Quiere decir esto que invertir en bolsa es la mejor opción? Por supuesto que no, es solo una más, pero quizás sea la más sencilla y accesible para todos los públicos.

Un punto negativo es justamente el contrario. Si invertimos en Apple podemos decidir cuándo comprar y cuándo vender, pero salvo que seamos un inversor muy grande no tendremos control en lo que hace la empresa, mientras que si adquieres un terreno, el resultado de la explotación depende únicamente de ti.

¿Hasta qué punto es importante la liquidez? Pues depende de para quién, pero el hecho de saber que si necesitas ese dinero para cualquier cosa puedes disponer de él en el día es un aspecto muy importante en gran parte de las situaciones.

A lo largo de la historia, la inversión en la gran mayoría de los activos ha superado a la inflación, gracias a la capitalización compuesta, aunque no todos los activos crean capitalización compuesta (por ejemplo, las materias primas no lo hacen, puesto que no generan flujos de efectivo).

Como nota aclaratoria, si estamos constantemente comprando y vendiendo, no estaríamos expuestos a la capitalización compuesta. Puede ser una estrategia exitosa en algunos casos, pero ya estaríamos hablando de una estrategia muy diferente.

De la misma manera, tampoco estamos diciendo que necesariamente haya que invertir con todo nuestro capital. Tenemos que tener dinero en efectivo para nuestro dia a dia, pero además, también tiene todo el sentido del mundo tener el dinero a la espera de una buena oportunidad.

En conclusión, la respuesta es que sí, si es importante invertir y hacer que nuestros ahorros trabajen por nosotros. Puesto que sabemos que llevarlo a la práctica no es tan sencillo, haremos otra entrada de blog sobre cómo crear una cartera de inversión.

Esta sería más o menos la primera conversación con un asesor financiero. Si no sabes como invertir tu ahorros, en Leindu puedes encontrar profesionales dispuestos a ayudarte a hacerlo.

Si tu eres el asesor financiero, esta es tu casa. Te ayudamos a que tengan más visibilidad y consigas más clientes. Por supuesto sin coste. Puede registrarse haciendo clic aquí.